今回は究極の不労所得についてです。

以前にも軽く触れた年金のことなのですが、もう少し詳しく見ていきます。

年金、究極の不労所得と考えてよいか

投資でFIREできたとしても、投資とともに生きていくことになり、投資から安定的に生活費を超えるリターンを得るためには、投資活動を続ける必要があります。これ自体が仕事でもあるかのように。現に職業を聞かれたら投資家と言っています。投資は好きだから良いのですが、いつ、何が起こって投資活動ができなくなるかというのもありますので、そこには手を打っておかないと。

モツはFIRE後は、まずリスク低減のため更なる分散投資を行い、その後に完全自動化、ということをやっていきたいなと考えています。ちなみにここでいう分散投資というのは、アセットクラス、地域、時間、手段、家族の年齢等々、あらゆる視点から見ての分散を指しています。

「完全自動化=究極の不労所得」、とでも言いましょうか。その手段の一つとして、年金というのは選択肢になり得る気もしてきています。こんなすごい制度があるなんて。

自身の年金については、ねんきんネットのサイトで確認できます。これまでの年金記録の確認と、今後の収入等を入力しての将来受け取れる年金額のシュミレーションができます。

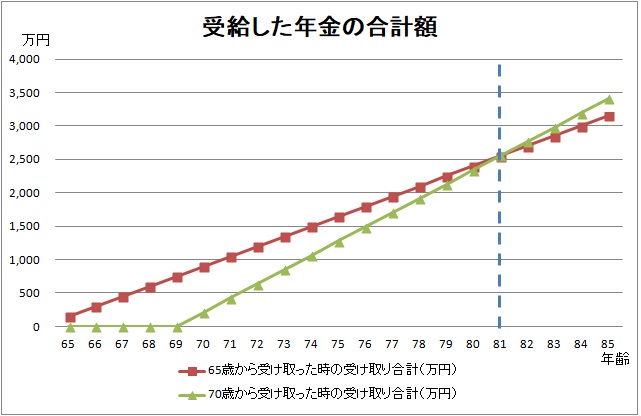

さて、この年金の受け取りについて、普通は65歳からですが、60歳からとか70歳からとかにすることもできます。究極の不労所得である年金を最大のリターンで受けとるためには、70歳からの受け取りを選択することになります。65歳から70歳までの間に受け取れるはずだった年金を受け取らずに投資したと考えるんですね。仮に65歳で年間150万円を受け取れる人がいた場合、次のグラフのように81歳で投資額を回収となります。年間150万円の人でも400万円の人でも税金考慮しなければ金額に関係なくこのグラフと同じ線を描きます。もちろん左軸の金額は変わりますよ。

65歳から年金を受け取る場合と、70歳から年金を受け取る場合では年額で1.42倍もの差がつきます。凄まじい威力ですね。65歳から5年間毎年150万円を積立投資して、750万円。70歳から毎年213万円うけとれるのですが、元々の年金150万円に加え63万円。63万円は750万円の積立投資から8.4%の配当所得の受け取りとも考えられますね。しかも金額確定、死ぬまで、手間なしで。これはもう究極の不労所得じゃないのかとなるんです。

この年金をいくら受け取れるようにするのが良いのかは、結局出てくる税金、投資リターンを得られるのが70歳からというリスクをどうとらえるか、他の完全自動化の手段との比較になってくるのですが、今後も追及するテーマになりますね。

今のところ、他の完全自動化の手段と組み合わせて使っていくことになりそうだな、という感触です。

次の記事では、年金代わりの不動産投資と確定拠出年金との比較をしています。

コメント