老人になった時にキャッシュフローが最大化する。でも70歳になって、そのお金どうすんのってことになる話をここ何回かでしています。不動産や太陽光等の融資を使った投資をしていて、このような状態になりそうな方も多いのではないでしょうか。融資を使った投資の悩みどころです。

前回は、借金を減らさない話でした。今回は借金を減らさないために具体的にどうやるかの話です。

- 第1話:融資を使った投資の先に見えたもの

- 第2話:資産の膨張は止まらない

- 第3話:将来のキャッシュフロー増加を現在にもってくる

- 第4話:FIRE民ならわかる? 名称不明のこれ

- 第5話:中古区分ファミリーのキャピタルゲインが凄い

- 第6話:借金は減らすな!

- 第7話(今回):借金を減らさないってどうやるの、の答え

元本返済不要の融資を使う

具体的にどうやるかというと、以前にこちらの記事で掲載しました証券担保ローンを使います。そして、借り入れる金額は次が成り立つようにします。

元本返済不要の新規借入 ≦ 不動産の価格下落 ー 融資の元本返済

単純に借入をすると純資産が減ってしまいますが、それではFIREポートフォリオは崩壊してしまいます。上記を成り立たせることで、純資産が増加し続けるという状態を維持するのです。

これをやるにあたり、リスクについても十分な認識が必要です。将来の純資産、将来のキャッシュフロー、これらの増加を抑制することになるからです。私モツの場合は20年後とか30年後に今より生活費に使えるお金が+1000万円とか+2000万円とかになってもどうするのよってなります。同じく、純資産が2倍になっていても、それどうすんのってなります。老後2000万円問題です。

お金の動きをどのように変えるのか

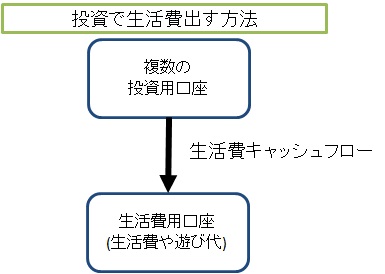

生活費の出し方は通常、投資で生活している場合は次のようになります。

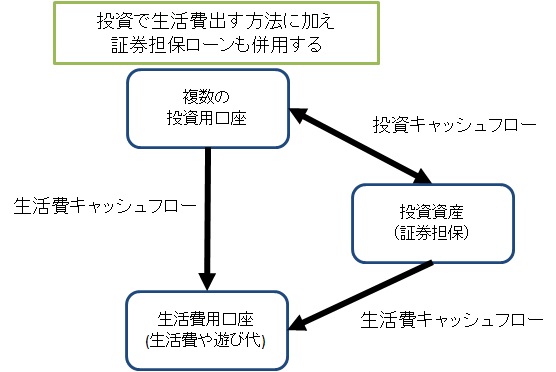

で、先の図のような生活費キャッシュフローの出し方を、次の図のようにします。

従来、投資用口座から生活費用口座に振り込んでいた生活費の一部に投資資金を加え、投資用口座から投資資産へ、その投資資産による証券担保ローンから生活費用口座へという流れに変えます。

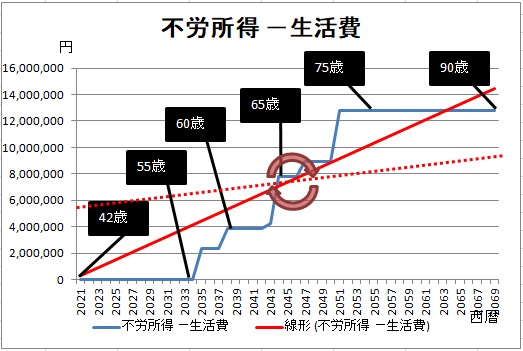

このようにして、借金の減らし方をコントロール、言い方を変えれば純資産の増え方をコントロールし、現在の生活費キャッシュフローを増やす、言い方を変えれば将来のキャッシュフローを減らす、ということを行い、第3話と第6話でもでてきた次のグラフの赤色点線の状態に近づけていきます。

さて、これをやるにあたり当然ながらいくつかの注意事項があるのですが、長くなってきたので次回にします。

コメント