老後というか定年退職後というかの為に投資を考える、投資をするという方々も多いと思います。とある統計によると、老後の生活資金を目的として投資を行う方は51%とのこと。

さて、この老後の生活資金のための投資、どのような投資をするのがよいでしょうか。というのが今回の話です。よく聞かれるんですよね。

まずは確定拠出年金

そもそも老後の生活費のための投資が必要なのかどうかという話があり、前回こちらにその見極めについて掲載しました。そして、投資が必要だった場合にどうするのか。

不動産投資でということで話を持ってこられることが多いんですが、これは優先順位が低いです。年金代わりの不動産投資という、不動産販売業者の口車に乗らないようにしましょう。

まずやることは、確定拠出年金です。これを満額やる。老後の為の投資であればこれが第一です。会社員で企業型DCが導入されていれば、そこに自分で追加投資できる枠が余っていれば使い切ります。iDeCoに加入できるなら加入して満額です。

私はiDeCoに満額の投資をしています。投資先は米国株式インデックスファンドと日本株式アクティブファンドで半々です。

なお、配偶者がいて老後も死ぬまで一緒というのであれば、配偶者の枠も使い切りましょう。 「主ふ」も加入期間に応じた退職所得控除が受けられます。

次はNISAか、つみたてNISA

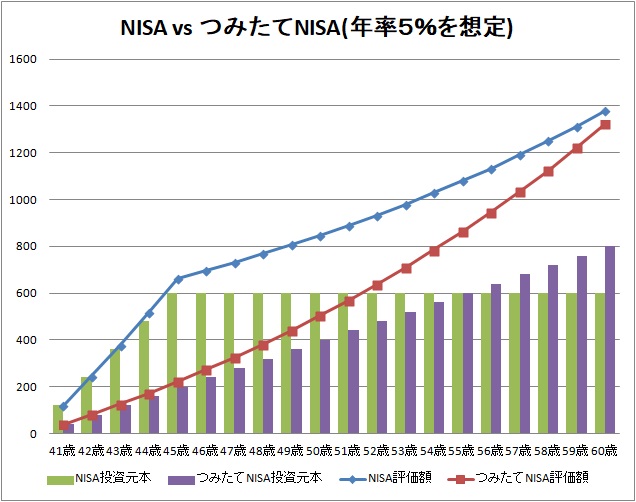

確定拠出年金の積立が満額できたら、次はNISAかつみたてNISAです。NISAの投資元本満額は5年かけて600万円、つみたてNISAは20年かけて800万円です。投資元本はつみたてNISAの方が大きくなりますが、毎年120万円の積立ができるならNISAを選択し、ロールオーバーというのを続けるという方が有利かもしれません。41歳から年率5%を想定して60歳まで投資した場合は次のようになります。60歳を見ると投資元本が200万円少ないNISAの方が、より多くの資産となりますね。

4%を想定しているならつみたてNISAの方が有利になってきます。どのような投資商品を選ぶか、いくら積立投資できるか、ということでNISAにするか、つみたてNISAにするかということになります。ちなみに、NISAは2024年から制度が変わります。

こちらも、配偶者がいて老後も死ぬまで一緒というのであれば、配偶者の枠も使い切りましょう。

ちなみに私の場合はNISAを使っていて、中国株式アクティブファンドに投資しています。老後のことを考えて投資をしているわけではないので、この選択になっています。老後を考えて投資する場合はもっと適したものにしましょう。中国株式はご存知の通り今年は夏ごろからやらかしてますね。

ここまで、確定拠出年金とNISA等を見てきました。これらを使い切ったら不動産投資が選択肢になるのかと言われると未だ先なんですが、長くなってきたので続きは次回に。

コメント