来年から始まる新NISA、仮に私が今から投資を開始する場合は、今年は一般NISA、来年から5年間は新NISA、この枠を埋めることから始めます。不動産や暗号資産、証券担保ローン等は、その枠を使い切った後のことですね。ちなみに、NISAの場合は証券担保ローンが使えません。新NISAも同様でしょう。

さて、この新NISAはFIにどこまで貢献してくれるのか。果たしてFIRE可能なのか。

ということで、新NISAでFIRE可能なのか、について。

新NISAだけだと厳しいか

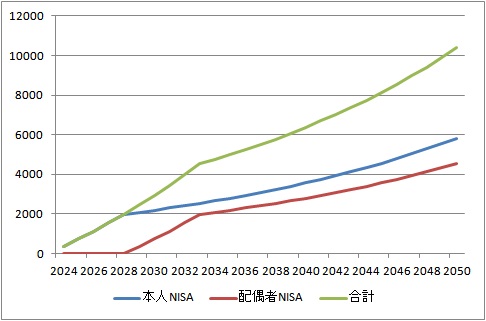

枠は1人1800万円、なのでパートナーがいる場合の枠は2人合計で3600万円、2人で年間360万円の入金ができる場合はこの枠を10年で埋めていくことになります。インデックス投資、年率5%、NISA枠のみ、最初の5年は本人のNISA、6年目から10年目は配偶者のNISA、NISA枠を使い切ったら入金しない、という条件だと次のグラフを描きます。

1億円に到達するのに27年かかります。20代で始められて1億円で良しとするなら、50歳前後なのでFIREですが、20代半ばで年360万円ができるのは、限られた一部の方でしょう。

NISA枠以外での入金をするなり、個別株式に投資するなりをしていく必要がありそうです。1人1800万円の枠を使いきったとしても、売却した分の枠が空くので、個別株の売買で利益をだせる方にとっては、その点もありがたいですね。なお、年間360万円の枠は決まっていて、上限1800万円の枠が空くといういうことです。なんでこうなったのか、制度の主旨からずれている気がしますが、証券会社の窓口に近づかなければ大丈夫でしょう。

入金し続ける

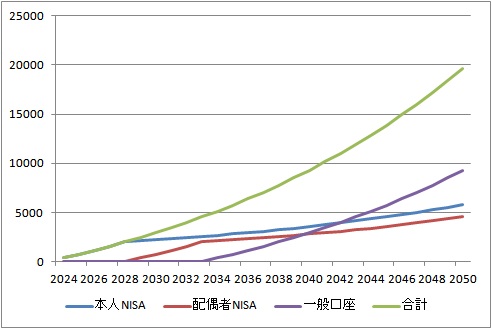

1人上限1800万円、パートナーと2人で3600万円の枠を使い切った後も、一般口座、別に特定口座でもいいんですが、インデックスに年360万円の入金を続けるとしたら、次のようになります。

27年で約2億円。今まで2億円必要だと考えていた方がいるとすると、新NISAの登場により必要な額は約1億8000万円以下に減ります。新NISAで1億円になったら、現金化するときに課税されないので1億円がまるまる使えますので。また、新NISA口座の1億円は一気に現金化するわけでもないので、もっと少なくてよいことになりますね。新NISAの方から取り崩し、取り崩した枠を埋めるということをしていけばよいんでしょう。

ちなみに私は、インデックス投資でFIになったという方に直接お会いしたことがありません。有名なインデックスFI民をメディアで見ますが、実感としてはインデックスFI民は極めてレアと感じています。直接会うのは株か、不動産か、からの総合です。なんか格闘技みたいでしょ。キック、柔道、総合、みたいな。私の場合は最初は不動産で、そこから総合に転じたみたいな感じです。FI民だと直接会う方は皆さん総合ですね。

FIを考えるのなら、過度にとらわれるものでもない

新NISA、ありがたいんですが、FIを考えて投資をするのなら、投資初期のオプションと捉えたものとなるでしょうか。まず最初に使う部分なんですが、枠を超えていかなければFI達成はかなりの難易度となりそうです。

↓投資でFIRE、今からだと何に投資をするか、についてです。

コメント